Aktuelle Entwicklungen in der beruflichen Vorsorge

Die berufliche Vorsorge in der Schweiz steht weiterhin im Fokus – nicht zuletzt durch die Entwicklungen der letzten Jahre und das Nein zur BVG-Reform im September 2024. Während Pensionskassen von positiven Anlageergebnissen profitieren, bleibt die Herausforderung bestehen, nachhaltige Lösungen für die Zukunft zu finden. Unternehmen stehen vor der Frage, ob ihre aktuelle Vorsorgelösung noch optimal ist oder ob alternative Modelle wie teilautonome Lösungen in Betracht gezogen werden sollten. In diesem Artikel werfen wir einen Blick auf die aktuellen Trends, die Auswirkungen der Renditeentwicklung und die Bedeutung einer vorausschauenden Strategie bei der Wahl der richtigen Pensionskasse.

Aktuelle Trends und Herausforderungen

Das deutliche Nein zur BVG-Reform bei der Volksabstimmung im September 2024 hat der Diskussion um die Zukunft der beruflichen Vorsorge keinen Abbruch getan. Pensionskassen stehen weiterhin vor der Herausforderung, das Langlebigkeitsrisiko und die hohen BVG-Mindestumwandlungssätze eigenständig zu bewältigen. Erfreulicherweise konnten die Pensionskassen dank guter Anlageergebnisse im Jahr 2024 eine durchschnittliche Rendite von rund 8 % erzielen, was sowohl den Aufbau von Wertschwankungsreserven, Rückstellungen für Pensionierungsverluste als auch die Gewährung attraktiver Verzinsungen ermöglichte.

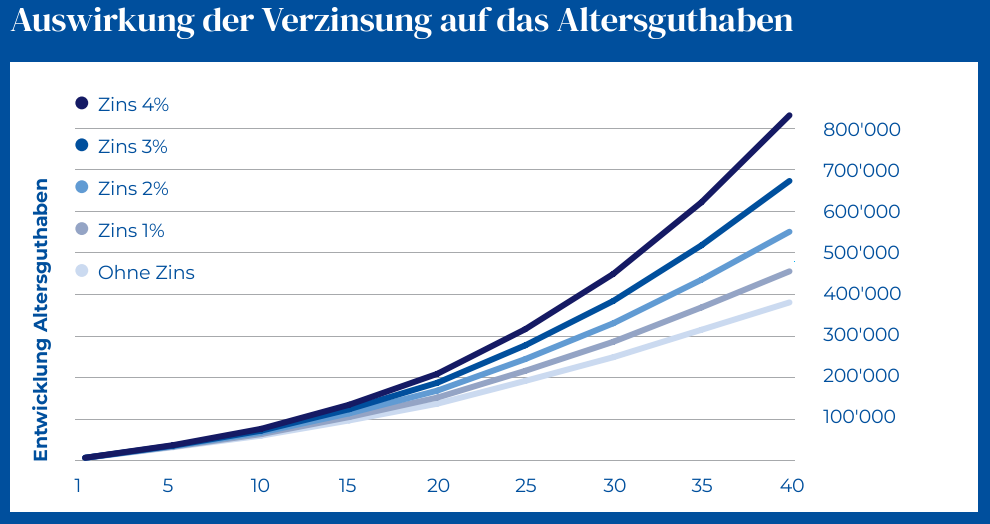

Diese Mehrverzinsungen tragen massgeblich zum Alterskapital bei. Aber nicht alle Sammelstiftungen können erhebliche Mehrverzinsungen bieten. So konnten die Vollversicherer mit ihrer tiefen Aktienquote in den letzten 10 Jahren rund 1 – 2 Prozentpunkte weniger verzinsen. Dieser Trend hat dazu geführt, dass viele Unternehmen von Vollversicherungen zu teilautonomen Lösungen wechseln. Auch in diesem Jahr wird eine weitere Verschiebung erwartet. Es ist jedoch wichtig zu beachten, dass Unternehmen mit vielen älteren Mitarbeitenden, zu übernehmende Altersrentner oder einem Vorsorgeplan mit wenig überobligatorischem Guthaben es schwer haben könnten, einen neuen Anbieter zu finden.

Überblick Jahresabschluss Pensionskassen

Laut einer Studie der UBS lag die durchschnittliche Rendite der Vermögensanlagen bei 7,6 %. Zum Vergleich: Im Jahr 2023 betrug sie knapp 5 %, während sie 2022 bei -9,6 % lag. Besonders Aktien im Ausland haben im letzten Jahr zur hohen Performance beigetragen. Der durchschnittliche Deckungsgrad liegt gemäss der Studie bei 112.6%.

Diese positiven Ergebnisse ermöglichten es vielen Kassen, die Altersguthaben ihrer Versicherten überdurchschnittlich zu verzinsen. Beispielsweise verzinste die Pensionskasse der UBS die Altersguthaben mit 9 %, während Profond mit ihrer 50 %-Aktienstrategie eine Verzinsung von 8 % anbot. Im Durchschnitt lag die Verzinsung bei gut ausgestatteten Sammelstiftungen bei über 4 %.

Mit diesen Renditen konnten einerseits die Wertschwankungsreserven aufgebaut und andererseits hohe Verzinsungen gewährt werden. Diese Entwicklungen unterstreichen die Bedeutung einer sorgfältigen Auswahl der Pensionskasse.

Die Vollversicherungslösungen konnten aufgrund der tiefen Aktienanteile wiederum nicht vom guten Anlagemarkt profitieren. Bei ihnen liegt die durchschnittliche Verzinsung im Jahr 2024 lediglich bei 1.5 %. Dies sind im Vergleich der teilautonomen Sammelstiftungen doch grosse Unterschiede.

Unternehmen sollten prüfen, ob ihre aktuelle Vorsorgelösung optimal zu ihrer Struktur und ihren Bedürfnissen passt. Wir unterstützen Sie gerne dabei, die passende Pensionskasse für Ihr Unternehmen zu finden.