Die Zukunft der Beruflichen Vorsorge: BVG-Reform im Fokus

Reform der Beruflichen Vorsorge

Nach der Annahme der AHV-Reform steht nun eine weitere wichtige Abstimmung bevor: Am 22. September 2024 wird über die BVG-Reform (BVG 21) entschieden.

Die Berufliche Vorsorge in der Schweiz steht vor tiefgreifenden Veränderungen, denn mit der Reform soll das System an die aktuellen demografischen und wirtschaftlichen Gegebenheiten angepasst werden. Dieser Artikel bietet eine Übersicht, um Ihnen bei der Bildung einer fundierten Meinung zu helfen.

Notwendigkeit der Reform

Eine Anpassung der 2. Säule ist erforderlich, um die Zukunftsfähigkeit des Systems zu gewährleisten. Denn die Bevölkerung altert, und die Lebenserwartung steigt kontinuierlich. Dies führt zu längeren Rentenbezugsdauern und stellt das bisherige System vor Herausforderungen. Hinzu kommen Finanzierungslücken, da die aktuellen Altersguthaben aufgrund der gesetzlichen Rentenumwandlungssätze nicht ausreichend sind, um die Rentenansprüche langfristig zu sichern. Zudem werden Teilzeitbeschäftigte im heutigen System stark benachteiligt.

Vor- und Nachteile der Reform

Vorteile der Reform

Die Reform verspricht potenzielle Vorteile für Versicherte und Arbeitgeber:

Für Versicherte:

- Langfristige Stabilität: Jüngere Versicherte könnten von stabileren Pensionskassen und gesicherten Rentenansprüchen profitieren.

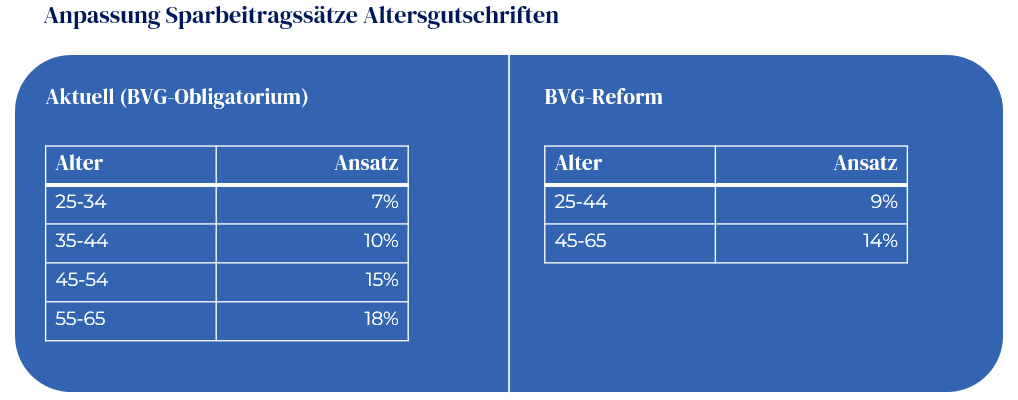

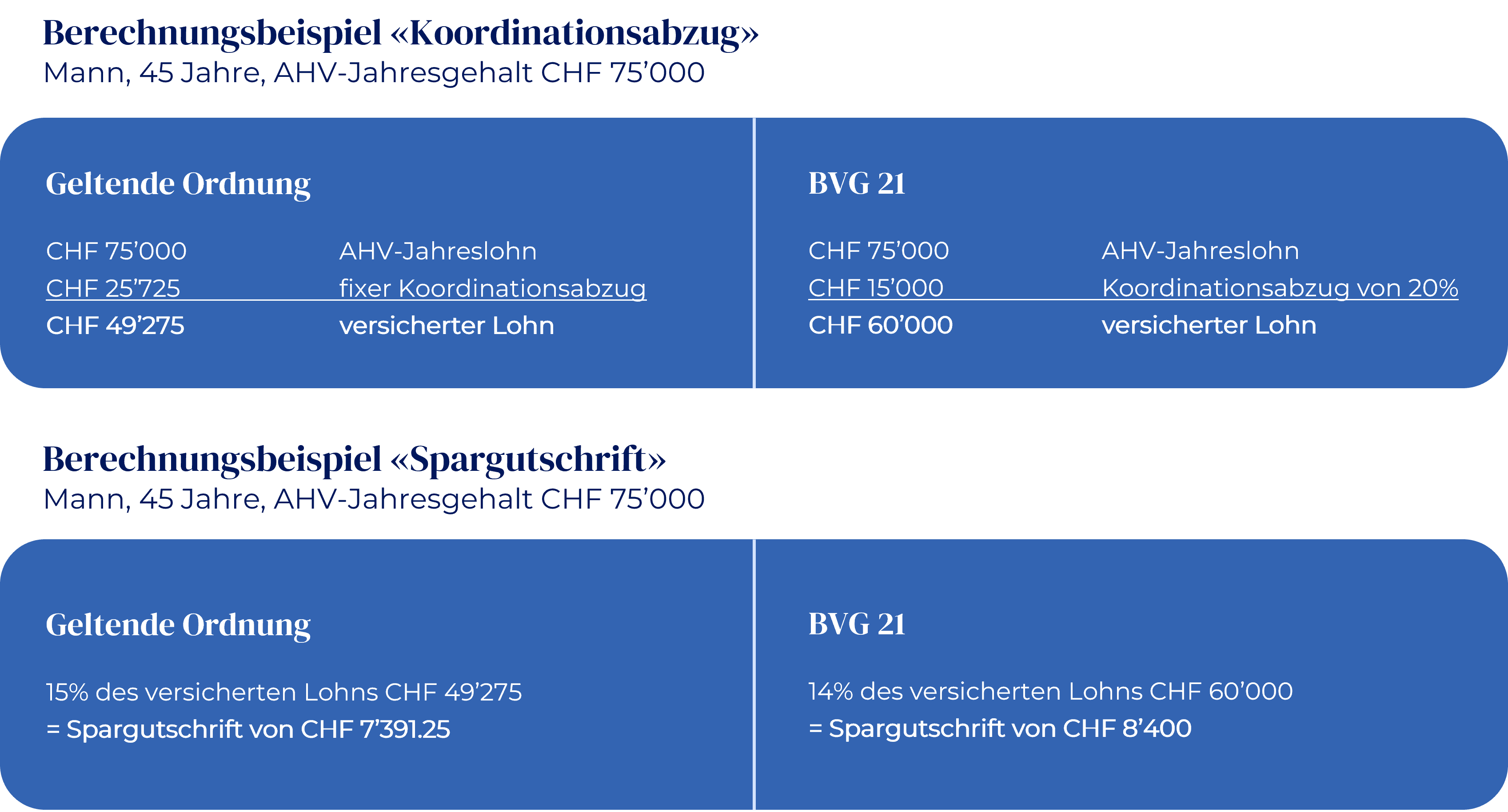

- Bessere Absicherung für Teilzeitarbeitende: Die Senkung des Koordinationsabzugs

führt zu einer Besserstellung von Teilzeitmitarbeitenden. Sie profitieren von einem tieferen Koordinationsabzug und einer höheren versicherten Lohnsumme. - Gezielte Kompensation für ältere Versicherte des Jahrgangs 1961-1975 mit einem Guthaben unter CHF 441’000: Ein lebenslanger Rentenzuschlag könnte mögliche Renteneinbussen verhindern.

- Erweiterte Versicherung: Durch die Senkung der Eintrittsschwelle könnten etwa 70’000 zusätzliche Arbeitnehmende und 30’000 Mehrfachbeschäftigte in die berufliche Vorsorge einbezogen werden

Für Arbeitgeber:

- Langfristige Planungssicherheit: Die Reform könnte stabilere Rahmenbedingungen für die berufliche Vorsorge schaffen.

Nachteile der Reform

Die geplante Reform der beruflichen Vorsorge wirft jedoch auch potenzielle Herausforderungen und Nachteile auf, die sorgfältig abgewogen werden müssen.

Für Versicherte:

- Höhere Beiträge: Versicherte müssten sich auf höhere Beiträge einstellen.

- Komplexität: Die neuen Regelungen könnten zu Verunsicherung führen und eine intensive Auseinandersetzung erfordern.

Für Arbeitgeber:

- Erhöhte Kosten: Insbesondere durch die Anhebung der Altersgutschriften entstehen höhere Beiträge.

- Verwaltungsaufwand: Die Anpassungen in der Verwaltung der Pensionskassen könnten kurzfristig zu erhöhtem Aufwand führen.

- Fehlanreize für selbstständiges Vorsorgesparen bei einem Alterskapital nah bei CHF 441‘000

Fazit zur BVG-Reform

Die BVG-Reform zielt darauf ab, die berufliche Vorsorge in der Schweiz zukunftssicher zu gestalten. Sie bringt sowohl Vorteile als auch Herausforderungen mit sich und erfordert eine sorgfältige Abwägung der Interessen aller Beteiligten. Es bleibt abzuwarten, ob die Reform angenommen oder abgelehnt wird.