Schutz vor Debitorenausfällen

Unternehmensinsolvenzen werden 2025 europaweit weiter steigen – wie sich Firmen vor Debitorenausfällen schützen können

Zahlungsausfälle sind für Unternehmen ein erhebliches Risiko. Besonders in wirtschaftlich unsicheren Zeiten können Insolvenzen oder verspätete Zahlungen schnell zu finanziellen Engpässen führen. Zudem wird sich dieses Risiko 2025 voraussichtlich drastisch verschärfen. Eine neue Gesetzgebung könnte dazu führen, dass die Anzahl der Unternehmensinsolvenzen in der Schweiz stark ansteigt. Das stellt insbesondere KMUs vor grosse Herausforderungen, denn Zahlungsausfälle können schnell zu Liquiditätsproblemen führen.

Eine Debitorenausfallversicherung – auch Kreditversicherung genannt – bietet wertvollen Schutz. Sie sichert Unternehmen gegen Forderungsausfälle ab und trägt dazu bei, die finanzielle Stabilität zu erhalten.

In diesem Artikel erfahren Sie, warum diese Versicherung für Schweizer Unternehmen gerade jetzt besonders relevant ist, welche aktuellen Entwicklungen es gibt und wie Sie sich optimal absichern können.

Warum ist eine Debitorenausfallversicherung so wichtig?

Die Schweiz ist eine stark exportorientierte Volkswirtschaft mit vielen KMUs, die oft international tätig sind. Laut einer aktuellen Studie der Schweizerischen Nationalbank (SNB) hatten 15 % der KMUs in den letzten drei Jahren mit Zahlungsausfällen zu kämpfen.

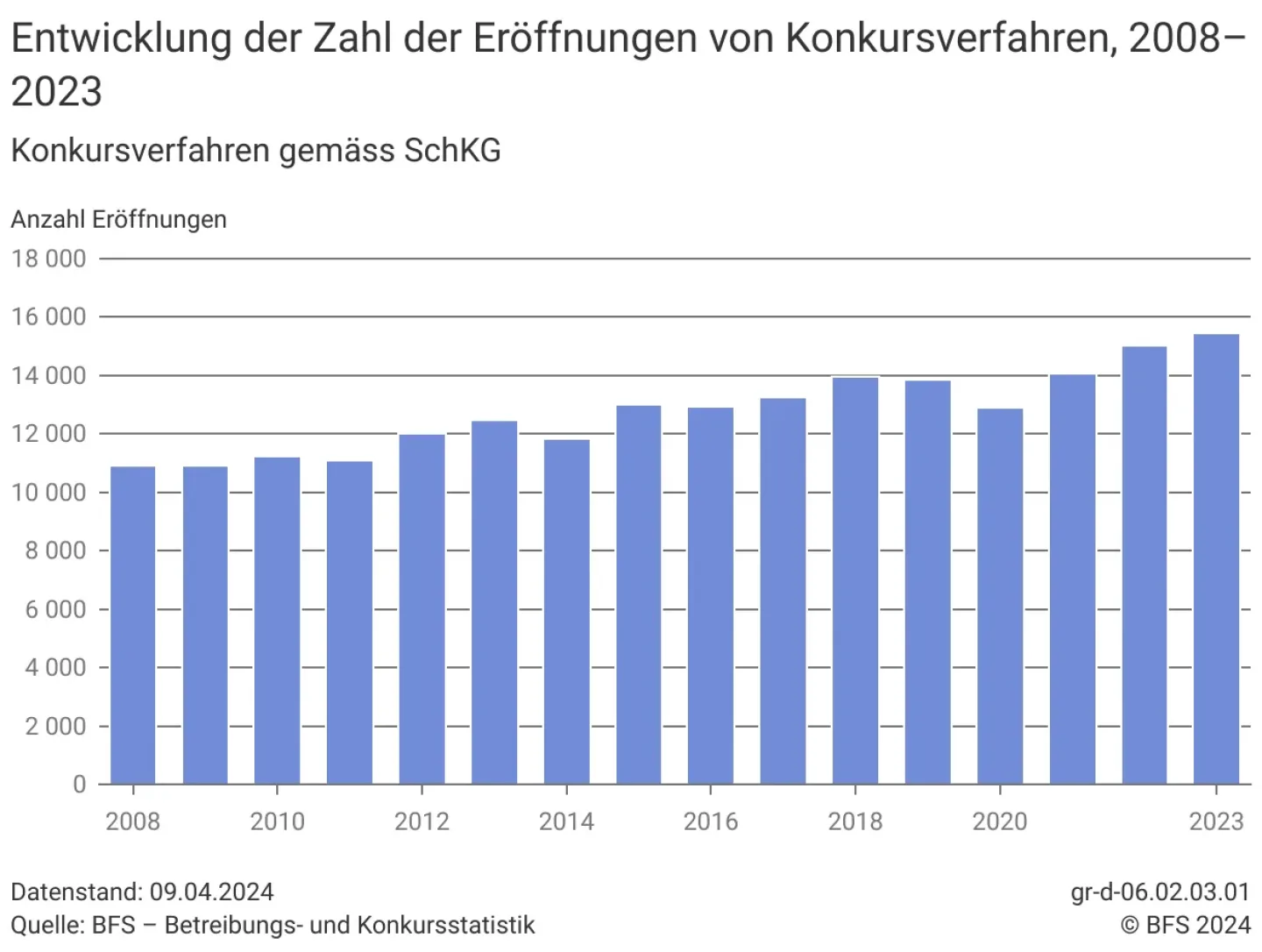

Das Insolvenzrisiko steigt weiter: 2025 könnte sich die Zahl der Unternehmensinsolvenzen in der Schweiz sogar verdoppeln, da eine neue Gesetzgebung säumige Unternehmen schneller in den Konkurs treibt. Wenn ein Unternehmen mit Eintrag im Handelsregister seine Schulden bei Gemeinde, Kanton oder beim Bund nicht mehr bezahlen kann, dann wird diese Firma neu direkt auf Konkurs betrieben.

Auch in Deutschland und anderen wichtigen Exportmärkten nimmt das Risiko zu. Besonders branchenübergreifende Grossinsolvenzen können sich zu einer Insolvenzspirale entwickeln, bei der Zahlungsausfälle entlang der gesamten Lieferkette erhebliche Schäden verursachen.

Aktuelle Zahlen: Rekordhoch bei Unternehmensinsolvenzen

Schweiz (2024):

- 11’506 Unternehmensinsolvenzen, ein Anstieg von 15 % gegenüber dem Vorjahr – ein neuer Höchststand.

- Besonders betroffen: Bauwirtschaft, Handel und Gastgewerbe.

- Anstieg von 18 % bei reinen Insolvenzen, also Unternehmen, die wegen Zahlungsunfähigkeit oder Überschuldung Konkurs anmelden mussten.

- Zunahme von 6.6 % bei Konkursen aufgrund organisatorischer Mängel, etwa durch fehlende Buchführung oder Verstösse gegen regulatorische Vorgaben.

- Gleichzeitig wurden knapp 53’000 neue Firmen gegründet (+2 %).

- 2025: Erwartete Verdoppelung der Konkursfälle durch neue Gesetzgebung.

Deutschland (2024):

- Besorgniserregend ist nicht nur die Anzahl der Insolvenzen, sondern die zunehmende Zahl grosser Unternehmensinsolvenzen, die ganze Branchen destabilisieren können.

- Besonders gefährdet: Automobilzulieferer, Bauindustrie, Maschinen- und Anlagenbau sowie Textilbranche.

- Neu hinzu kommt das Gesundheitswesen als potenziell betroffene Branche.

Diese Entwicklungen unterstreichen die wachsende Notwendigkeit eines umfassenden Schutzes vor Zahlungsausfällen.

Die Vorteile einer Debitorenausfallversicherung

Eine Kreditversicherung bietet Unternehmen Sicherheit und hilft, Forderungsausfälle zu vermeiden.

Finanzielle Stabilität: Schutz vor plötzlichen Liquiditätsengpässen.

Planungssicherheit: Unternehmen können ihre Finanzflüsse langfristig stabilisieren.

Professionelles Forderungsmanagement: Unterstützung durch Inkassodienstleister und Bonitätsprüfungen.

Wettbewerbsvorteil: Ermöglicht flexiblere Zahlungsbedingungen für Kunden, ohne das eigene Unternehmen zu gefährden.

Wie können Sie sich als Unternehmen schützen?

Neben einer Kreditversicherung gibt es weitere Massnahmen, um Zahlungsausfälle zu minimieren. Hier sind die wichtigsten Punkte zusammengefasst:

1. Bonitätsprüfung: Regelmässige Überprüfung der Kreditwürdigkeit von Kunden (z. B. über Wirtschaftsauskunfteien).

2. Klare Vertragsbedingungen: Eindeutige Zahlungsfristen und Verzugszinsen definieren.

3. Teilzahlungen oder Vorkasse: Reduzierung des finanziellen Risikos bei grösseren Aufträgen.

4. Effizientes Rechnungsmanagement: Zeitnahe Rechnungsstellung und automatisierte Mahnprozesse.

5. Diversifikation der Kundenbasis: Abhängigkeit von wenigen Grosskunden vermeiden.

6. Kreditversicherung abschliessen: Schutz gegen unerwartete Zahlungsausfälle durch eine Debitorenausfallversicherung.

7. Enger Kundenkontakt: Frühzeitiges Erkennen finanzieller Engpässe bei Kunden.

8. Frühwarnsysteme: Analyse von Zahlungsgewohnheiten zur rechtzeitigen Risikobewertung.

9. Inkassodienstleister einbinden: Externe Unterstützung bei ausstehenden Zahlungen nutzen.

10. Rechtliche Absicherung: Eigentumsvorbehalte vereinbaren und rechtliche Schritte nicht scheuen.

Fazit: Schutz durch Prävention, Kommunikation und Versicherung

Debitorenausfälle können schwerwiegende finanzielle Konsequenzen für ein Unternehmen haben. Um dieses Risiko zu minimieren, ist eine Kombination aus Prävention, guter Kundenkommunikation und gezielter Absicherung entscheidend:

Prävention: Bonitätsprüfungen, klare Zahlungsbedingungen und eine diversifizierte Kundenbasis helfen, Risiken frühzeitig zu erkennen.

Kommunikation: Ein enger Austausch mit Kunden kann frühzeitig auf finanzielle Schwierigkeiten hinweisen und alternative Lösungen ermöglichen.

Versicherungsschutz: Eine Debitorenausfallversicherung sichert Unternehmen gegen unerwartete Zahlungsausfälle ab und schützt die Liquidität.

Ihr nächster Schritt

Die Zahl der Unternehmensinsolvenzen wird 2025 voraussichtlich erheblich steigen. Wer sich jetzt vorbereitet, kann Liquiditätsengpässe vermeiden und sich strategisch absichern.

Autor und Kontakt:

Konrad Balsiger,

konrad.balsiger@verlingue.ch

Mandatsleiter und Experte für Debitorenausfallversicherungen